Крупнейший российским банком с самого 1991 года является «Сбербанк». Эта кредитная организация активно стремительно развивается, что позволяет ей снова и снова достигать все больших высот, а вместе с тем наращивать численность клиентов. Не так давно общее число ее клиентов достигло отметки в 106 млн человек, а это означает, что практически у абсолютно каждого современного россиянина имеется счет в данном банке. Компания, в свою очередь, максимально активно пользуется оказываемым ей доверием, снова и снова придумывая, как еще дополнительно заработать на всех и каждом, кто используют ее фирменные услуги. И вот банку удалось в очередной раз придумать, как зарабатывать максимум на всех и каждом, кто используют ее фирменные услуги. На этот раз банк решил внедрить не комиссию, а поступить совершенно иным образом.

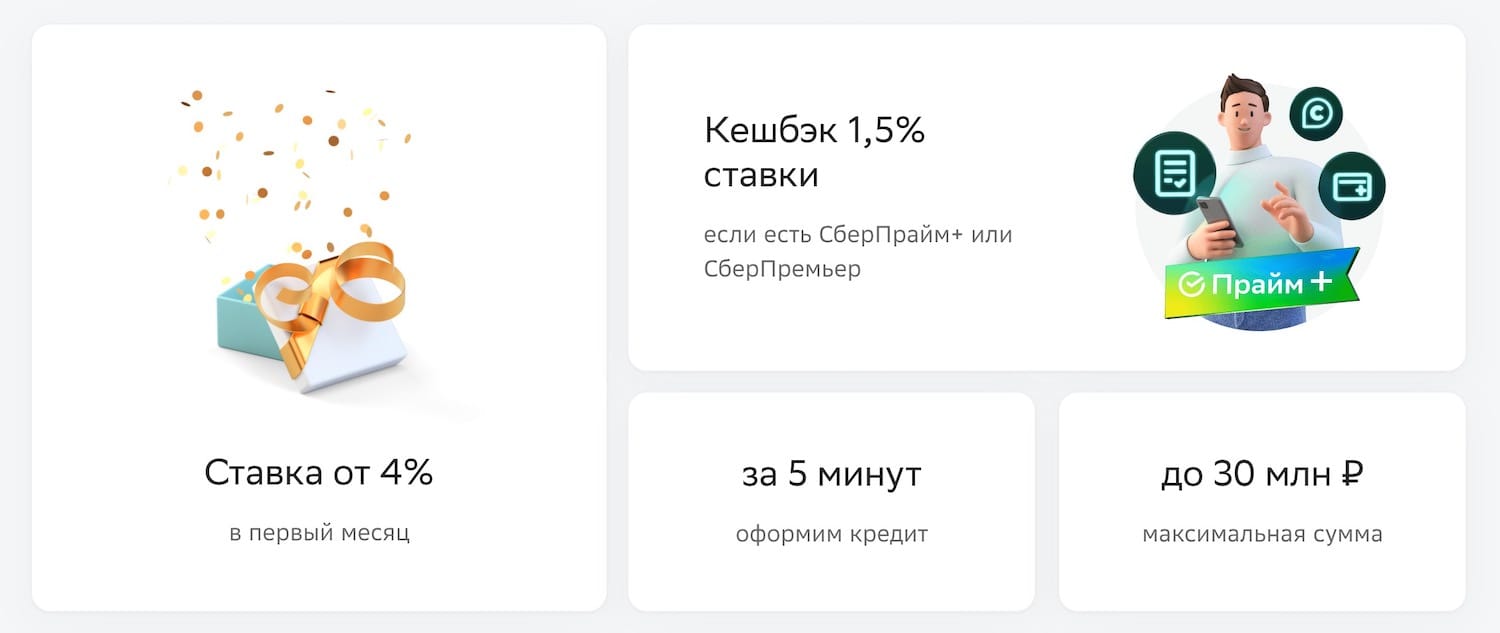

Компания «Сбербанка» запустила «кредит с самой низкой ставкой за 10 лет», о чем она гордо заявляет на официальном сайте, в фирменном мобильном приложении и в рекламных публикациях в различных социальных сетях и сервисах. Так, россиянам обещают ставку от 4% годовых, а оформить кредит можно на любые нужны. При этом также гарантируется предоставление кешбэка в размере 1,5% от суммы кредита при условии оформления подписки «СберПрайм+» или «СберПремьер». Исходя из этого у всех потенциальных заемщиков складывается ощущение, что ставка по кредиту с учетом всех скидок составит всего-навсего 2,5%. Компания обещает одобрить и выдать кредит за 5 минут, а получить в его рамках можно до 30 млн рублей. Именно такие привлекательные условия обещают российским клиентам банка, однако на самом деле все далеко не так, как может показаться на первый взгляд. Реальные настоящие условия хуже не просто чуть-чуть, а многократно.

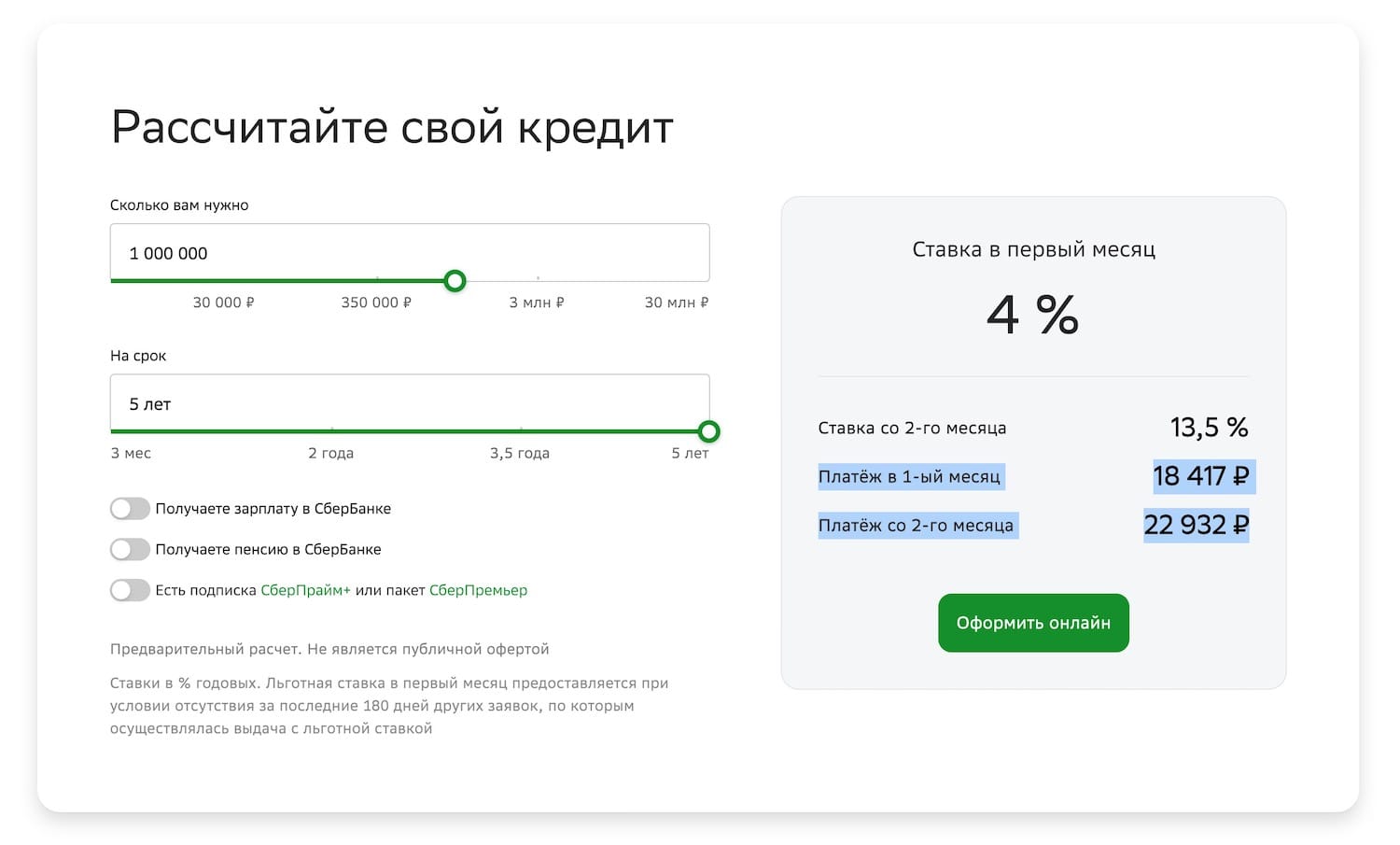

Если внимательно ознакомиться с условиями оформления этого самого «кредита с самой низкой ставкой за 10 лет», то окажется, что она составляет не 4%. Кредитная организация «Сбербанка» не афиширует лишний ряд напрямую, что ставка в этот самый 4% предоставляется только в первый месяц, то есть она действует лишь в течение 30 дней с момента выдачи кредита. Начиная со второго месяца ставка по кредиту составит уже 13,5%, то есть она окажется более чем в три раза выше. Данную ставку можно чуть-чуть снизить, если получать зарплату и пенсию на банковскую карту «Сбербанка». Оформить кредит таким образом можно только в рублях, а сделать это можно на срок от 3 до 60 месяцев. Таким образом, по логике банка, 4% ставка в течение 1 месяца – это крайне выгодное предложение, пускай остальные 59 месяцев и придется отдавать деньги по ставке уже 13,5% годовых.

При этом важно понимать, что реальная ставка может оказаться выше. Кредитная организация назовет ставку, под которую она готова выдать деньги в долг конкретному человеку, только после оформления заявки и предоставления персональных данных. Таким образом, вероятно, реальная ставка у многих клиентов «Сбербанка» окажется выше этих самых 13,5%, так как едва ли кто-то может похвастаться идеальной кредитной историей, стабильным большим доходом и другими требованиями, которые предъявляются финансовыми учреждениями при выдачи кредита. Подобное предложение, о котором крупнейший российский банк информирует российских граждан в том числе посредством рассылки сообщений СМС, является ничем иным, как самой настоящей опасной ловушкой. Если не ознакомиться с условиями кредита полностью, что может быть крайне затруднительно для финансовой неграмотных людей, существует реальный шанс потерять огромную сумму денег.

Не так давно сообщалось, что россияне массово закрывают вклады в «Сбербанке», и вот почему это происходит.

Источник изображений: «Яндекс Картинки»

Присоединяйтесь к нам в Google News, Twitter, Facebook*, Instagram*, ВКонтакте, YouTube и RSS чтобы следить за новостями и оперативно получать интересные материалы.

* Сервисы признаны судом экстремистскими и запрещены в России.

Не забывайте соблюдать правила общения.